SIMM

FinPricing offers:

Four user interfaces:

- Data API.

- Excel Add-ins.

- Model Analytic API.

- GUI APP.

| 1. SIMM Introduction |

Initial Margin (IM) is the amount of collateral required to open a position with a broker or an exchange or a bank.

The Standard Initial Margin Model (SIMM) is very likely to become the market standard. It is designed to provide a

common methodology for calculating initial margin for uncleared OTC derivatives. Initial margin calculation is

counterparty-portfolio-based. Given this standardized approach, counterparties can easily reconcile the results.

| 2. SIMM Measures |

Four product classes are defined:

Six applicable risk classes are specified within each product

Three applicable risk measures are defined within each risk measure:

Risk buckets are defined for each risk measure

Risk factors are defined for each risk measure

A risk weight is defined for each risk factor and a correlation is specified for each risk factor pair.

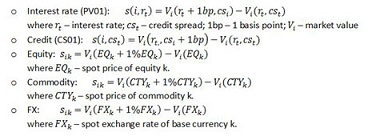

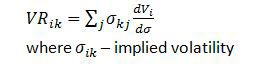

| 3. Sensitivity Calculation |

Delta Calculation

Vega Calculation

Curvature Calculation

| 4. SIMM Calculation Procedure |

Within a product class, calculate initial margin as follows

. Final total initial margin

| 5. Initial Margin Calculation Tool |

FinPricing offers build-in tool for computing advanced risk measures, including initial margin.

| 6. Related Topics |